こんにちは。トレンドの雫~エンタメの未来~運営者の「ゆうや」です。

毎日の通勤、満員電車に揺られたり、車で渋滞に巻き込まれたりと大変ですよね。そんな日常の中で、もしも予期せぬ事故や怪我に見舞われてしまったら…。ただでさえ痛くて辛いのに、頭をよぎるのは「会社への報告どうしよう」「労災を使うと迷惑がかかるのかな」という不安ではないでしょうか。

実際にネットで検索してみると、「通勤 労災 使わない方がいい 知恵袋」といったキーワードがたくさん出てきます。そこには「会社にバレると評価が下がる」「手続きが面倒すぎて後悔した」「健康保険で済ませた方が楽」といった、一見もっともらしいアドバイスが並んでいたりします。しかし、ちょっと待ってください。その「知恵袋の情報」、本当に正しいのでしょうか?

実は、ネット上の噂を信じて自己判断で労災を使わなかった結果、後から治療費の返還を求められたり、本来もらえるはずの休業補償がもらえずに生活が苦しくなったりと、大きな損をしてしまうケースが後を絶ちません。特に交通事故が絡む場合、その判断ミスが数十万、数百万単位の損失につながることだってあるんです。

この記事では、私自身が徹底的に調べ上げた一次情報や実務の裏側をもとに、通勤労災にまつわる「都市伝説」を解き明かし、あなたが損をしないための正しい選択肢を提案します。難しい法律用語はできるだけ使わず、友人にお話しするような感覚で解説していきますので、ぜひ最後までお付き合いください。

- 通勤災害で健康保険を使うと後で「不当利得」として返還請求されるリスクがあること

- 「労災を使うと保険料が上がる」という噂は、通勤災害においては制度上の誤解であること

- 会社に完全に知られずに労災申請をすることは、実務の仕組み上ほぼ不可能であること

- 会社が頑なに手続きを拒否しても、労働基準監督署への直接申請で救済されるルートがあること

通勤労災は使わない方がいいという知恵袋の情報の真偽

インターネット上のQ&Aサイトや知恵袋には、実体験に基づいたアドバイスがたくさんあります。親身になってくれる回答も多い一方で、中には「それは昔の話だよ」「法律的にはNGだよ」という危うい情報が混ざっているのも事実です。特に「会社に迷惑がかかるから労災は使わない方がいい」という意見は、非常に根強いものがあります。

しかし、結論から言うと、「通勤災害に該当するなら、迷わず労災を使うべき(使わなければならない)」というのが正解です。なぜなら、日本の社会保険制度は、私たちが勝手に「どっちを使うか選べる」ようには設計されていないからです。ここでは、よくある誤解を一つずつ丁寧に解きほぐしていきます。

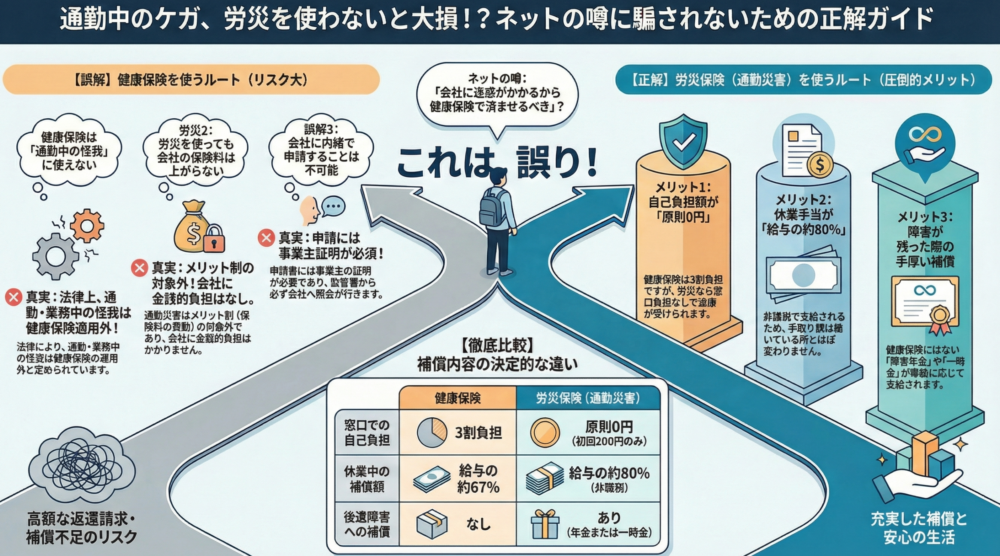

通勤中のケガに健康保険は使えない

まず、ここが一番の勘違いポイントであり、最も重要な基礎知識です。多くの人が「病気や怪我をしたら健康保険証を出せばいい」と思っていますよね?風邪を引いたときや、休日に家で転んだときはそれで正解です。しかし、「仕事中(業務災害)」や「通勤中(通勤災害)」の怪我には、健康保険を使ってはいけないという法律上のルールがあるんです。

これは健康保険法という法律で決まっていて、健康保険はあくまで「業務外」の事由による傷病をカバーするためのものだと定義されています。つまり、通勤中の事故で怪我をしたのに、病院の窓口で「通勤中です」と言わずに(あるいは言ったのに病院側の誤りで)健康保険証を使って3割負担で治療を受けることは、厳密に言えばルール違反になってしまいます。

「でも、バレなきゃいいんじゃない?」と思う方もいるかもしれません。しかし、これは非常にリスクが高い賭けです。健康保険組合(協会けんぽ等)は、レセプト(診療報酬明細書)の内容や、負傷原因の照会(「いつどこで怪我をしたのか」というアンケート)を通じて、定期的にチェックを行っています。もしそこで「実は通勤中の事故でした」と判明すると、どうなると思いますか?

健康保険を誤って使った場合のリスク(不当利得の返還)

健康保険組合が負担していた医療費(治療費全体の7割分)を、あなた自身がいったん全額返さなければならなくなります。これを「返還請求」といいます。例えば、治療費の総額が10万円だった場合、窓口で3万円払っていますよね。後から残りの7万円を現金で健康保険組合に返し、その領収書を持って今度は労災保険に7万円(+窓口で払った3万円分も)を請求し直す…という、とてつもなく面倒な事務手続きが発生するんです。

この「切り替え手続き」の手間は、最初から労災手続きをする手間の比ではありません。さらに、一時的とはいえ数万〜数十万円の現金を立て替える必要が出てくるため、家計へのダメージも大きいです。

また、病院側も「労災なら労災と言ってくれないと困る」というのが本音です。労災保険と健康保険では、治療費の計算単価が異なることがあるため、病院側の事務処理もやり直しになってしまうからです。ですので、「通勤労災は使わない方がいい」という知恵袋のアドバイスに従って健康保険を使うことは、将来の自分に面倒な手続き爆弾を残すようなものだと考えてください。最初から「通勤災害です」と申告して、労災の手続きを進めるのが、結果的には一番の近道であり、正攻法なのです。

保険料が上がるという誤解とメリット制

「俺が怪我したせいで、来年から会社の労災保険料が上がってしまったらどうしよう…」「社長に『お前のせいで保険料が上がった!』と怒鳴られたくない」

そんな不安から、痛みを我慢して労災申請をためらう人がいます。知恵袋でも「会社に金銭的な迷惑がかかるから自費で治した」という武勇伝(?)を見かけますが、これ、実は通勤災害に関しては完全な誤解なんです。

労災保険には確かに「メリット制」という仕組みがあります。これは、自動車保険の等級制度のように、事故をたくさん起こす会社の保険料を高くし、事故が少ない会社の保険料を安くするという制度です。事業主に安全管理へのインセンティブ(動機づけ)を与えるための仕組みですね。

しかし、このメリット制の計算対象になるのは、基本的に「業務災害(仕事中の事故)」に限られています。なぜなら、通勤災害というのは、会社が一歩一歩ついて回って管理できるものではないからです。満員電車で誰かに足を踏まれて骨折したとか、駅の階段で転んだといった事故まで会社の責任(安全管理不足)とされて保険料を上げられては、会社としても「理不尽だ!」となりますよね。

厚生労働省の資料などを確認しても、メリット制の収支率算定から通勤災害は除外されることが一般的であると読み取れます。

(出典:厚生労働省『労災保険のメリット制について』)

ここが重要!会社への説明ポイント

もし会社の上司や総務担当者が「労災を使うと保険料が上がるから困るんだよね…」と渋い顔をしていたら、それは担当者が制度を勘違いしている可能性が高いです。「調べたところ、通勤災害はメリット制の適用対象外で、御社の保険料には影響しないようですが…」と優しく(あくまで下から目線で)伝えてあげると、態度が軟化するかもしれません。

ただし、例外として建設業などの一部の業種や、特殊な団体扱いの保険契約などの場合で、稀に全体の影響を気にするケースがないわけではありませんが、一般的なオフィスワークや店舗勤務などであれば、個人の通勤災害一件で会社の負担増を気にする必要はほぼありません。ですから、「会社に迷惑がかかる」という理由で申請を諦める必要はないのです。堂々と制度を利用しましょう。

会社に知られずに申請することは難しい

「実は副業をしていて、その帰り道での事故なんです。本業の会社には副業がバレたくないので、知られずに労災を使えますか?」

「会社に届け出ている通勤ルートとは違う道を通っていたときに事故に遭いました。違反だと怒られるので内緒にしたいのですが…」

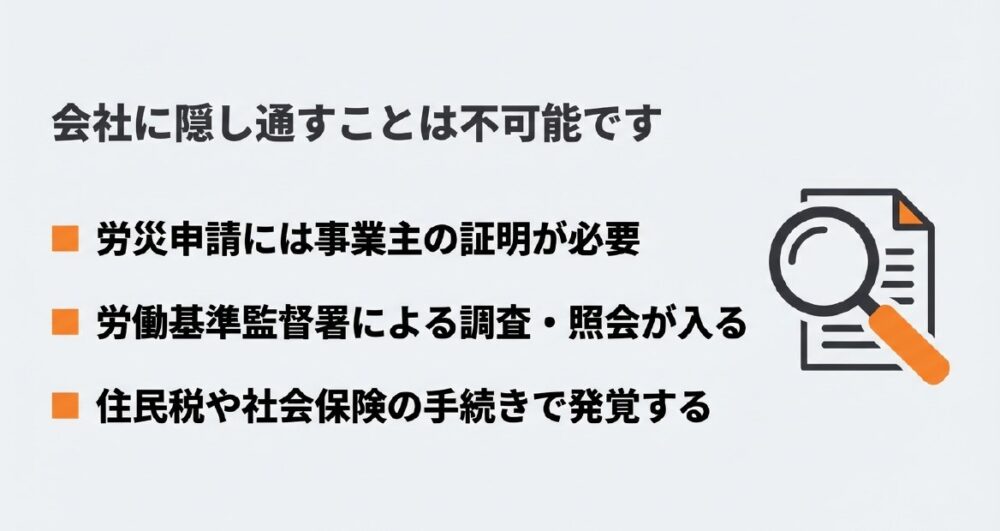

こういった切実な事情を抱えて、「会社にバレない方法」を探している方もいるでしょう。知恵袋でも「自分で手続きすればバレない」という回答を見かけることがありますが、実務経験者の視点から言わせていただくと、会社に完全に内緒で通勤労災を完結させるのは、極めて困難(ほぼ不可能)だと言わざるを得ません。

その理由は大きく分けて3つあります。

1. 申請書に「事業主証明欄」がある

労災の申請書類(様式第16号の3など)には、事業主が署名・押印する欄があります。これは「この人は確かにうちの従業員で、いつもの通勤経路はこうで、この日の勤務時間はこうでした」という事実を会社が証明するためのものです。基本的には、会社に書類を作成・確認してもらうプロセスが発生します。

2. 労働基準監督署による調査が入る

仮に、後述するように会社が証明を拒否した場合でも、自分で申請すること自体は可能です。しかし、申請を受け付けた労働基準監督署は、必ず審査を行います。その過程で「本当に通勤中の事故なのか?」「勤務時間はどうだったのか?」を確認するために、会社に対して電話や書面で照会を行うのが一般的です。監督署から会社に連絡がいけば、当然その時点で事故の事実や申請の事実は知られてしまいます。

3. 医療機関や住民税などの手続きからも波及する

もし長期の休業になれば、社会保険料の免除手続きや住民税の徴収方法の変更などで、会社側の事務手続きが必要になります。また、健康保険組合からの「負傷原因届」の照会が会社経由で届くこともあります。

このように、日本の雇用システムにおいて、社会保険の手続きを会社を通さずに完結させるのは至難の業です。「バレないように」と工作をして事実と異なる申告をすれば、最悪の場合、虚偽申告として労災認定自体が取り消されたり、詐欺罪に問われたりするリスクすらあります。

副業がバレるのが怖い、ルート違反が怖い、という気持ちは痛いほど分かりますが、隠蔽工作は傷口を広げるだけです。特に怪我が重い場合は、正直に事情を話して、適切な処分(始末書など)を受けた上で、正当な権利として労災申請をする方が、長い目で見れば自分を守ることになります。命や健康より大事な「体面」なんてありませんからね。

労災隠しのリスクと会社への報告義務

会社が「労災を使わないでくれ」と圧力をかけてくる背景には、もう一つ、「労災隠し」の問題があります。「労災を出したことが監督署に知られると、立ち入り調査に入られて面倒なことになる」「現場の安全管理責任を問われるのが嫌だ」という、会社側の保身の心理です。

しかし、ここで整理しておきたいのが、「労働者死傷病報告」の提出義務についての正しい知識です。

労働安全衛生法では、労働災害によって労働者が死亡したり休業したりした場合、事業者は労働基準監督署に「労働者死傷病報告」を提出する義務があります。これを怠ったり虚偽の報告をしたりすることを、いわゆる「労災隠し」と言い、犯罪として処罰の対象になります。

ところが、この報告義務、実は「通勤災害」については、原則として対象外(※事業場内での交通事故など一部例外を除く)という扱いになっていることが多いのです。なぜなら、先ほども触れたように、通勤災害は事業主の直接的な支配下にある場所での事故ではないため、事業主に安全管理上の責任を問いにくいからです。

労働者死傷病報告の提出要否(目安)

- 業務災害(仕事中の怪我)で休業4日以上: 様式第23号の提出が必要(義務)。

- 業務災害で休業4日未満: 様式第24号の提出が必要(義務)。

- 通勤災害(通勤中の怪我): 原則として報告書の提出義務なし。

つまり、会社が「労災申請をすると監督署に目をつけられる」と怯えているとしたら、それは業務災害と通勤災害を混同している可能性があります。「通勤災害の申請をしたからといって、すぐに安全パトロールが来るわけではないですよ(事故原因が会社の設備不備等でない限り)」という事実を知れば、会社の態度も変わるかもしれません。

もちろん、労災保険の「給付請求書(お金をもらうための申請書)」は提出する必要がありますが、これはあくまで保険給付の手続きであり、行政処分を誘発するような性質のものではありません。会社側が「労災隠し」のようなリスキーな選択をするメリットは、通勤災害においてはほとんどないのです。

手続きが面倒でも申請すべき法的理由

ここまで読んで、「制度は分かったけど、やっぱり書類を書くのが面倒くさい…」「数千円の医療費くらいなら自腹でいいや」と思っている方もいるかもしれません。しかし、労災保険(通勤災害)の補償内容は、健康保険とは比べ物にならないほど手厚いものです。ここで改めて、そのメリットを整理してみましょう。

面倒でも手続きすべき3つの「お金」のメリット

- 自己負担がほぼゼロになる(療養給付)

健康保険なら3割負担ですが、労災なら原則無料です(通勤災害は初診時に一部負担金200円のみ)。入院や手術が必要な大きな怪我の場合、この3割の差は数十万円にもなります。 - 休業時の補償額が違う(休業給付)

働けない期間、健康保険の「傷病手当金」は給与の約3分の2(約67%)ですが、労災の「休業給付」は給付基礎日額の60%+特別支給金20%で、合計約80%が非課税で支給されます。手取り額で考えると、普段働いている時とほとんど変わらないレベルまで補償されることもあります。 - 後遺障害への補償がある(障害給付)

これが最大の差です。治療が終わっても障害が残ってしまった場合、健康保険からは何も出ませんが、労災なら等級に応じて「障害年金」や「障害一時金」が支給されます。さらに「障害特別支給金」などの上乗せもあります。

さらに見落としがちなのが、「再発」したときの対応です。例えば、一度は治ったと思った古傷が、数年後に痛み出したとします。最初に労災認定を受けていれば、再発として再び労災で治療を受けられる可能性があります(「再発」の認定は厳しい審査がありますが)。しかし、最初に自費や健康保険で済ませて記録を残していなければ、数年後の痛みを通勤災害と結びつけるのは極めて困難になります。

「たかが捻挫」と思っても、後々何があるか分かりません。自分の体を守るための保険料は、毎月の給料から(会社負担分も含めて)支払われているのです。正当な権利を行使するのに、遠慮する必要は全くありません。「面倒だから」という理由で数百万の権利を捨てることにならないよう、しっかりと手続きを行いましょう。

通勤労災を使わない方がいいという知恵袋への対策と実務

ここまでは制度の仕組みや、よくある誤解について解説してきました。ここからは、もっと実践的な内容に入っていきます。「実際に事故に遭ってしまったとき、どう動けばいいのか?」「会社や相手方保険会社とのやり取りで気をつけるべき落とし穴は?」といった、リアルな実務対策を、私の経験や調査に基づいてシェアします。

交通事故での慰謝料と示談の注意点

通勤災害の中でも特に多いのが、自動車や自転車との接触による交通事故です。相手がいる事故の場合、労災保険では「第三者行為災害」と呼ばれます。この場合、被害者であるあなたは「労災保険」と「相手方の自賠責保険・任意保険」のどちらからも補償を受けられる権利が発生します。

「えっ、両方からもらえるの?二重取りできるってこと?」

と思った方、鋭いですね。でも残念ながら、二重取り(利益の重複)はできない仕組みになっています。これを「支給調整(求償)」といいます。例えば、治療費を相手の保険会社が払ってくれたなら、労災からはその分の治療費は出ません。逆に労災が払ったなら、労災保険側が相手の保険会社にその分を請求します。

では、どちらを先に使えばいいのでしょうか?

一般的には、「相手方の過失が100%に近いなら相手の保険」「自分にも過失があるなら労災保険」が有利と言われることがありますが、通勤災害においては「労災保険を先行させる(あるいは併用する)」ことのメリットが大きいです。なぜなら、労災保険には「特別支給金」というボーナス(休業給付の20%分など)があり、これは相手からの賠償金とは調整されずに、純粋に上乗せで受け取れるからです。

そして、最も注意しなければならないのが「示談」のタイミングと内容です。

相手の保険会社は、早期解決のために「これだけの金額を払うので、これで示談にしませんか?」と提案してくることがあります。もし、この示談書に「今後一切の請求権を放棄する」といった条項が入っている状態でサインしてしまうと、その時点で労災保険からの給付もストップしてしまう可能性が高いのです。労災保険は「あなたが相手に損害賠償請求できる権利」を代位取得する仕組みなので、あなたがその権利を放棄してしまったら、労災保険も払えなくなってしまうんですね。

| 項目 | 労災保険の特徴 | 自賠責・任意保険の特徴 |

|---|---|---|

| 治療費 | 全額支給(限度額なし) ※過失相殺されない |

全額支給(限度額あり) ※自分の過失分は引かれる場合あり |

| 休業補償 | 給付基礎日額の60% +特別支給金20%(調整なし) |

実損害額(休業損害)を補償 ※過失相殺あり |

| 慰謝料 | 支給されない | 入通院慰謝料、後遺障害慰謝料が出る |

表にある通り、労災保険からは「慰謝料」が出ません。精神的な苦痛に対する補償は、相手方の保険会社に請求する必要があります。ですので、賢いやり方としては、

- 治療費や休業補償は、過失相殺されず特別支給金も出る「労災保険」を使ってしっかり確保する。

- 労災からは出ない「慰謝料」や「休業損害の差額(労災でカバーしきれない分)」について、相手方保険会社と交渉する。

- 全ての治療と労災の手続きが終わってから、最終的な示談をする。

という流れが基本戦略になります。交通事故の案件は複雑になりがちなので、自分だけで判断せず、弁護士特約などを使って専門家に相談することをお勧めします。「知恵袋でこう書いてあったから」で示談書にハンコを押すのだけは絶対にやめてくださいね。

休業補償の待期期間と給付基礎日額

交通事故や転倒で怪我をして、「明日から会社に行けない…生活費どうしよう」と不安になることもありますよね。労災保険の休業給付(休業補償)は非常に頼りになる制度ですが、受け取るためにはいくつかの条件と、「空白の3日間」について理解しておく必要があります。

魔の3日間「待期期間」とは?

労災の休業給付は、休業した初日からいきなりもらえるわけではありません。休業の最初の3日間は「待期期間」と呼ばれ、労災保険からは一切お金が出ないのです。支給が始まるのは、休業4日目からです。

「えっ、じゃあ最初の3日間はタダ働きならぬタダ休み?」

ここで重要なのが、業務災害と通勤災害の違いです。業務災害(仕事中の怪我)の場合、この待期3日間については、労働基準法により事業主(会社)が平均賃金の60%以上を補償する義務があります。しかし、通勤災害の場合、会社にはこの補償義務がありません。つまり、法律上は「最初の3日間は無給」になっても文句は言えないのです。

3日間の乗り切り方と4日目以降の計算

無給になるのを防ぐために、実務ではこの3日間に「年次有給休暇」を充てる人が多いです。会社によっては就業規則で独自の「見舞金」や「特別休暇(有給)」を設けているところもあるので、まずは就業規則を確認してみましょう。

そして、4日目からは労災保険の出番です。支給額は以下の計算式で決まります。

1日あたりの支給額 = 給付基礎日額 ×(60% + 20%)

- 給付基礎日額: 直近3ヶ月間に支払われた賃金の総額を、その期間の日数(暦日)で割った額。だいたい1日あたりの平均日給です。

- 60%: 休業給付として支給される分。

- 20%: 休業特別支給金として上乗せされる分。

合計で平均日給の約80%が支給されます。しかも、このお金は「非課税」です。所得税や住民税が引かれないため、手取り額で比較すると、働いていた時とほとんど変わらないか、残業が少ない人なら逆に増えるケースさえあります。

ちなみに、この休業給付は「所定休日(土日など)」も、療養のために働けない状態であれば支給対象になります。ここも健康保険の傷病手当金とは違う、手厚いポイントですね。この強力なセーフティネットを活用しない手はありません。

会社が証明しない場合でも申請は可能

「労災申請をしたいと伝えたら、『うちは認めない』と書類を突き返された」

「『通勤中の事故なんて自己責任だろ』と社長に怒鳴られた」

信じられないかもしれませんが、こうしたブラックな対応をする会社は実在します。知恵袋でも「会社が協力してくれないので諦めました」という悲しい投稿を見かけますが、ここで諦める必要は1ミリもありません。

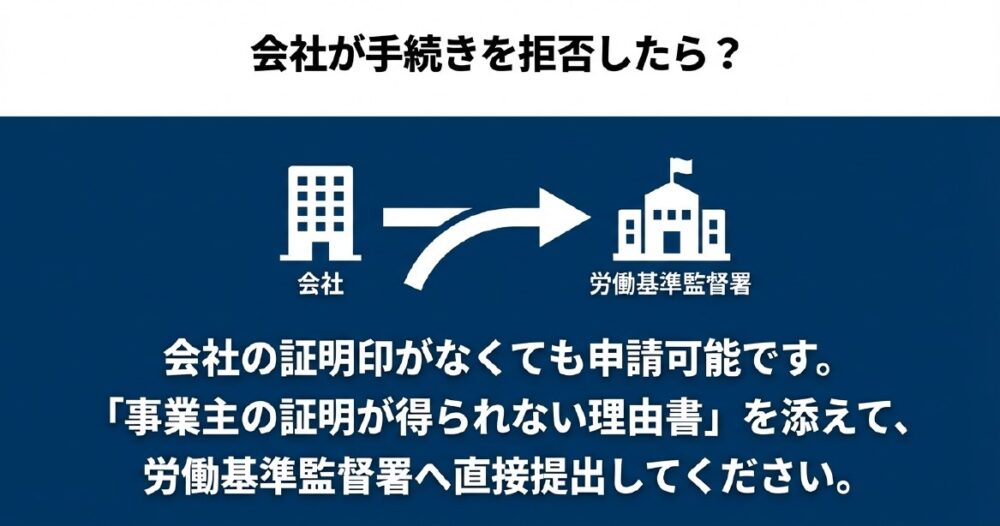

なぜなら、労災認定の権限を持っているのは会社(事業主)ではなく、労働基準監督署長(国)だからです。会社はあくまで「証明」をする立場に過ぎず、「許可」をする立場ではないのです。

事業主証明拒否時の「裏ワザ」

もし会社が証明印(事業主のハンコ)を押してくれない場合、どうすればいいのでしょうか?答えはシンプルです。「証明印がないまま、労働基準監督署に提出する」ことが可能です。

申請書の下部に事業主証明欄がありますが、ここが空欄でも、監督署は受け付けてくれます。その際、「事業主の証明が得られない理由書」という、A4用紙1枚程度の書類を添付します。書式は決まっていませんが、以下のような内容を書けばOKです。

理由書の記載例

「〇年〇月〇日、会社担当者の××氏に労災申請書への証明を依頼しましたが、『通勤中の事故は労災ではない』との理由で拒否されました。そのため、事業主の証明を受けることができません。」

これを添えて提出すれば、労働基準監督署は「なるほど、会社は協力しないんですね。じゃあ我々が直接調査します」と動き出します。その後、監督署から会社に対して事実確認が行われますが、会社側も監督署からの公的な照会を無視したり嘘をついたりすることは難しいため、結果的に事実関係が確認されれば労災は認定されます。

会社と揉めるのは怖いかもしれませんが、あなたは法的に守られた権利を行使しているだけです。窓口で「会社が判子を押してくれないんです」と相談すれば、職員の方が優しく書き方を教えてくれますよ。会社の顔色をうかがって、自分の治療費や生活費を犠牲にする必要はありません。

寄り道や経路逸脱時の認定基準と例外

通勤災害の認定で最もトラブルになりやすく、知恵袋でも議論が白熱するのが「寄り道」の問題です。

「仕事帰りにコンビニに寄った後で事故に遭った」

「保育園に子供を迎えに行く途中だった」

「送別会の後、駅の階段で転んだ」

これらは通勤災害になるのでしょうか?キーワードは「逸脱(いつだつ)」と「中断(ちゅうだん)」です。

原則として、通勤経路を外れたり(逸脱)、通勤とは無関係な私的行為を行ったり(中断)した場合、その間およびその後の移動は「通勤」とは認められません。つまり、労災は下りないのが基本です。

しかし、法律は鬼ではありません。私たちの生活には、仕事の行き帰りにどうしてもやらなきゃいけないことがありますよね。そのため、「日常生活上必要な行為であって、厚生労働省令で定めるやむを得ない事由により行う最小限度のもの」については、例外的に認められるルールがあります。

例外として認められる寄り道(その後、通勤経路に戻ればOK)

- 日用品の購入: 惣菜、パン、雑誌などの購入(コンビニ、スーパー等)。

- 職業訓練や学校: 職業能力開発促進法に基づく訓練や、定時制高校など。

- 選挙権の行使: 選挙の投票。

- 病院での受診: 診察や治療を受けること。

- 要介護状態にある家族の介護: 親の介護など。

- 子供の送迎(監護): 保育所等への送り迎え(これは非常に多いケースです)。

ポイントは2つあります。

- 「逸脱・中断の間」は対象外: 例えば、スーパーの中で買い物をしている最中に転んだ場合は、通勤災害にはなりません(私的行為中だから)。買い物を終えて、いつもの通勤経路に戻ってから自宅に着くまでの間に事故に遭えば、対象になります。

- 「著しく長時間」や「不合理な経路」はNG: スーパーで買い物をするつもりが、そこで友人と会って2時間立ち話をした…となると、「ささいな行為」を超えて中断とみなされるリスクが高まります。また、映画鑑賞、パチンコ、本格的な飲み会などは「日常生活上必要な行為」とは認められないため、その後の帰宅途中で事故に遭っても労災にはなりません。

知恵袋で「寄り道したらダメだった」という人は、この「例外規定」の範囲を超えていた可能性があります。逆に言えば、トイレに寄った、自販機でジュースを買った、コンビニでおにぎりを買った、といった程度の「ささいな行為」であれば、そもそも逸脱・中断として扱われない(通勤の継続とみなされる)ことも多いです。ご自身のケースがどうなのか迷ったら、自己判断せずに監督署に具体的な状況(時間、場所、目的)を伝えて相談するのが確実です。

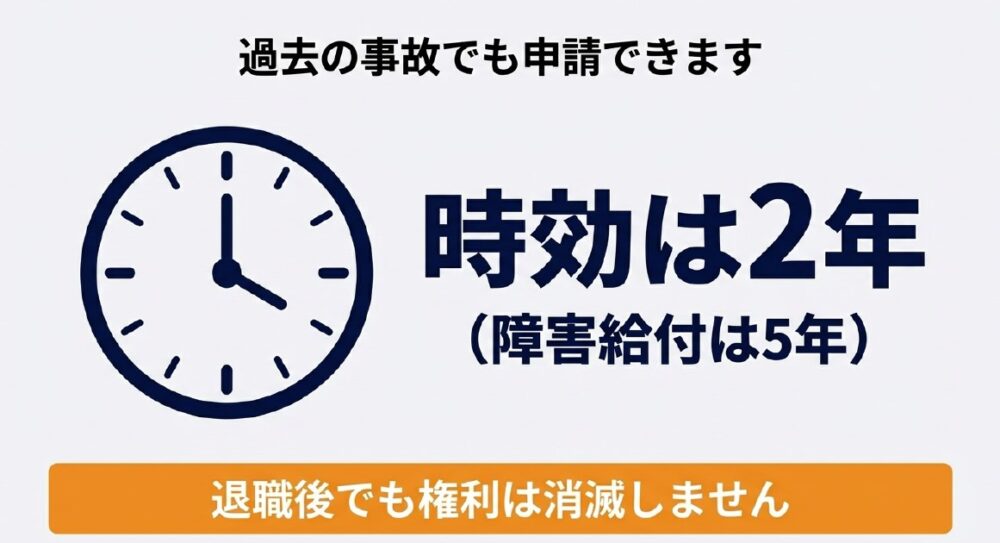

申請の時効は給付内容により2年か5年

「実は1年前の事故で、まだ足が痛むんです。当時は知識がなくて健康保険を使ってしまったけど、今からでも労災に変えられますか?」

結論から言うと、間に合う可能性が高いです。労災保険の給付を受ける権利には「時効」がありますが、それは事故の翌日に切れるような短いものではありません。

労災保険給付の時効一覧

- 療養(補償)給付: 療養の費用を支出した日(治療費を払った日)から2年

- 休業(補償)給付: 賃金を受けない日(休業した日)の翌日から2年

- 葬祭料(給付): 亡くなった日の翌日から2年

- 障害(補償)給付: 傷病が治った日(症状固定日)の翌日から5年

- 遺族(補償)給付: 亡くなった日の翌日から5年

治療費や休業補償については「2年」、後遺障害や死亡に関しては「5年」と覚えておきましょう。特に障害給付の5年は比較的長いので、治療終了後に「やっぱり後遺症が残った」と気づいてからでも申請できるケースがあります。

また、すでに退職してしまった場合でも、時効期間内であれば申請は可能です。「会社を辞めたから労災は使えない」と思っている方が多いですが、労災保険を受ける権利は退職によって消滅しません。在職中の事故であれば、堂々と請求できます。

もし領収書を紛失してしまった場合や、当時の記憶が曖昧な場合でも、病院にカルテが残っていれば証明が可能です。諦める前に、まずは管轄の労働基準監督署、または当時の病院に問い合わせてみましょう。「知らなかった」で済ませるには、あまりにも大きな権利ですからね。

通勤労災を使わない方がいいという知恵袋情報の総括

長くなりましたが、最後まで読んでいただきありがとうございました。ここまで読み進めていただいたあなたなら、ネット上の「通勤労災は使わない方がいい」という噂がいかに断片的で、リスクを含んだものであるかが理解できたはずです。

確かに、会社への気遣い、手続きの煩雑さ、周囲の目…そういった「心理的なハードル」があることは否定しません。私だって、もし明日事故に遭ったら「面倒だなあ」と思うでしょう。しかし、その一時の感情や誤った配慮で、将来にわたる治療の機会や、生活を支える大切なお金をドブに捨てることになってはいけません。

「通勤災害に該当するなら、胸を張って労災を使う」

これが、法律を守り、会社を守り(正しい処理という意味で)、そして何よりあなた自身とあなたの家族の生活を守るための唯一の正解です。知恵袋の「誰か」の無責任なアドバイスではなく、制度という確かな後ろ盾を信じてください。

もし会社との関係や手続きで不安があれば、一人で抱え込まずに、労働基準監督署の相談窓口や、労働問題に強い弁護士、社会保険労務士などの専門家を頼ってください。あなたの体と生活を守るために、彼らは必ず力になってくれるはずです。

※本記事は2024年時点の法令や一般的な実務運用に基づいた情報提供を目的としています。個別の事故状況や会社の規定によって判断が異なる場合がありますので、最終的な判断や手続きについては、必ず管轄の労働基準監督署や専門家にご相談ください。

コメント