こんにちは。トレンドの雫~エンタメの未来~、運営者の「ゆうや」です。「贈与税 ばれなかった 知恵袋」というキーワードで検索して、このページにたどり着いたあなた。

もしかして、親御さんからの現金手渡しや、ちょっとしたお小遣い程度の金額なら税務署にばれない確率が高いのではないかと、淡い期待を抱いていませんか?あるいは、無申告のまま何年も経過して、時効で逃げ切れるという甘い情報を探しているのかもしれませんね。

でも、税務署からの突然の呼び出しやペナルティは、忘れた頃にやってくるのが現実です。インターネット上の「ばれなかった」という声は、単に「まだ見つかっていないだけ」の生存者バイアスに過ぎません。

- 知恵袋にある「ばれない」という情報がなぜ危険なのか理解できる

- 税務署がどのようにお金の流れを把握しているか仕組みがわかる

- 無申告が発覚した際のペナルティと追徴税額の恐ろしさを知る

- 2025年以降も使える合法的で賢い節税テクニックを学べる

「贈与税はばれなかった」という知恵袋の危険な罠

インターネット上の掲示板、特にYahoo!知恵袋などを見ていると、「数年前に親から現金を直接もらったけど、税務署からは何も言われていないよ」といった書き込みを目にすることがあります。これを見ると、「あ、やっぱり現金なら大丈夫なんだ」と安心してしまう気持ち、すごくよくわかります。でも、ここには大きな落とし穴があるんです。税務署が動くタイミングや、彼らが持っている情報網の凄さを知れば、安易に「ばれない」と信じることがどれほどリスクの高い行為か、きっと理解していただけるはずです。

現金手渡しの贈与税がばれない金額という嘘

「銀行振込だと記録が残るけど、現金手渡しなら証拠がないから税務署にはばれない」

これ、よく聞く話ですよね。でも、はっきり言わせてください。これは大きな間違いです。

確かに、現金を渡したその瞬間に税務署員が見ているわけではありません。しかし、税務署はお金の「入り口」と「出口」を徹底的に見ています。例えば、あなたが親御さんからこっそり500万円を現金でもらって、それを頭金にしてマイホームを買ったとします。

税務署の視点:

- あなたの年収から見て、不自然に自己資金が多い。

- 不動産登記の情報は法務局から税務署へ自動的に流れる。

- 「お尋ね」文書で資金の出所を聞かれた時、答えられない。

つまり、もらった現金を使わずにタンスにしまっておくならまだしも、家や車を買ったり、派手に旅行に行ったりして「使った」瞬間に、お金の出所を怪しまれるわけです。金額が少額(例えば数万円程度)であれば見逃されることもありますが、贈与税の基礎控除額である年間110万円を超えるようなまとまったお金が動けば、それは必ずどこかに痕跡を残します。「現金だから大丈夫」という神話は、今のデジタル社会では通用しないと思っておいた方が良いでしょう。

親からの贈与がばれない確率は存在しない理由

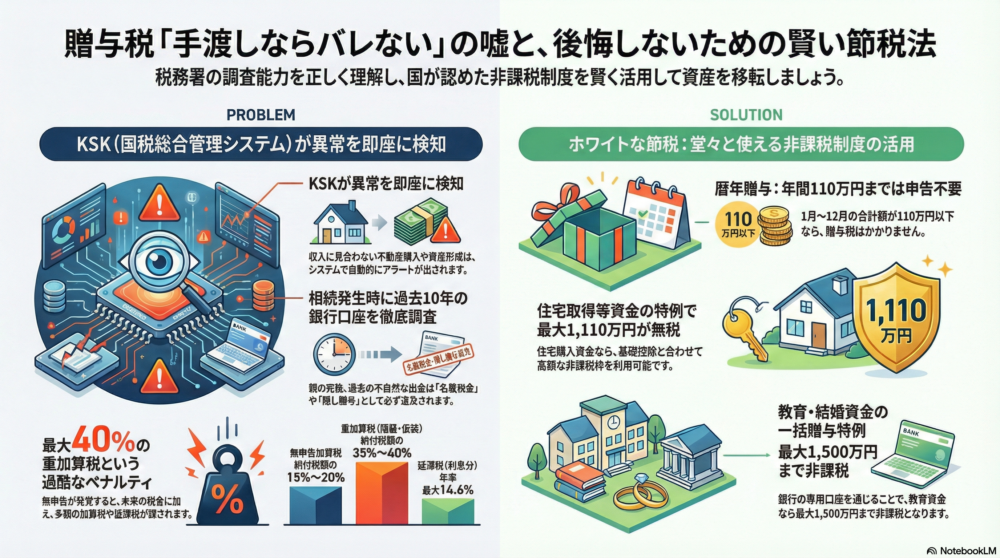

「ばれる確率」という言葉を使う人がいますが、税務の世界に確率論を持ち込むのは非常に危険です。なぜなら、税務署にはKSK(国税総合管理システム)という強力な武器があるからです。

このシステムには、国民一人ひとりの収入、家族構成、過去の確定申告の内容、不動産の所有状況などが一元管理されています。例えば、年収300万円の人が、親の援助なしに5,000万円のマンションをキャッシュで買ったらどうなると思いますか?KSKシステムが即座に「異常値」としてアラートを出します。

また、税務調査は贈与があった翌年にすぐ来るとは限りません。むしろ、数年後、あるいは親御さんが亡くなって相続が発生したタイミングで、過去10年分のお金の流れをまとめて調査されることが一般的です。「今のところ連絡がない」というのは、単に「泳がされているだけ」か「まだ順番が来ていないだけ」の可能性が高いのです。だからこそ、ばれない確率は実質的にゼロに近いと考えた方が安全です。

贈与税の無申告が税務署の呼び出しを招く仕組み

では、具体的にどうやって無申告がバレて、税務署からの呼び出し(お尋ね)が来るのでしょうか。主なルートは以下の通りです。

| 情報の入手ルート | 税務署がチェックするポイント |

|---|---|

| 法定調書 | 保険金の受け取りや不動産の売買など、企業から税務署へ提出される支払いの記録。 |

| 不動産登記 | 家や土地を買った際の登記情報は、法務局から税務署へ通知されます。 |

| 海外送金 | 100万円を超える海外送金は、金融機関から税務署へ報告義務があります。 |

| 相続税調査 | 親の死亡時に過去の預金通帳をすべてチェックし、不明な出金を洗い出します。 |

特に怖いのが「相続税調査」との連動です。親御さんが亡くなった時、税務署は親の口座から過去に引き出された高額な現金の使い道を徹底的に調べます。「使途不明金」として処理されれば、それは子どもへの贈与とみなされ、遡って課税されるのです。「何も言われていないからセーフ」なのではなく、「最後の答え合わせ」まで待たされている状態だということを忘れないでください。

現金手渡しの贈与税に時効が成立しないケース

「贈与税の時効は6年(悪質な場合は7年)だから、それを過ぎれば勝ち逃げできる」

知恵袋などでたまに見かけるこの意見、実は半分正解で半分間違いです。ここには「名義預金」という最大の落とし穴があります。

名義預金とは?

親が子どもの名前で通帳を作り、そこにお金を貯めていること。通帳や印鑑を親が管理していて、子どもが自由に使えない状態にある預金のことです。

この場合、税務署は「これは贈与ではなく、単に親のお金を子の名義で置いているだけ(=親の財産)」と判断します。贈与契約(あげます、もらいますの合意)が成立していないため、そもそも贈与税の時効という概念自体が発生しません。

結果として、何十年経ってもそれは「親の財産」のまま。親が亡くなった時に相続財産として計上され、多額の相続税がかかることになります。「時効成立!」と思って安心していたお金が、実は全く時効にかかっていなかった…なんてことにならないよう注意が必要です。

贈与税申告漏れのペナルティと追徴税額の恐怖

もし無申告がバレた場合、本来払うべき税金(本税)だけで済むと思ったら大間違いです。罰金的な意味合いを持つ「附帯税」が上乗せされます。

課される可能性のあるペナルティ:

- 無申告加算税: 納付税額の15%〜20%が加算されます。

- 延滞税: 利息のようなもので、年率数%〜14.6%がかかります。期間が長ければ膨大な額に。

- 重加算税: 隠蔽や仮装(わざと隠した)と認定されると、なんと35%〜40%もの重税が課されます。

例えば、1,000万円の贈与を隠していたとして、悪質とみなされれば、本来の税金に加えて重加算税や延滞税がかかり、手元に残るお金が半分以下になってしまうケースも珍しくありません。精神的なストレスと経済的なダメージを考えれば、最初から正しく申告しておいた方が、結果的に一番安上がりだった…というのはよくある話なのです。

知恵袋の「贈与税ばれなかった」より確実な節税策

ここまで怖い話ばかりしてしまいましたが、安心してください。国は「隠す人」には厳しいですが、「ルールを守って活用する人」にはとても優しい制度を用意してくれています。リスクを冒して「ばれない方法」を探すよりも、堂々と使える非課税制度をフル活用するのが、賢い大人のやり方です。

生活費など贈与税がかからないケースの正しい理解

まず基本として、すべての資金移動に贈与税がかかるわけではありません。親子や夫婦の間で、生活費や教育費として「必要な都度」渡されるお金は非課税です。

- 大学生の子供への仕送り(家賃、学費)

- 病気の際の治療費

- 日々の食費や光熱費の負担

これらは社会通念上認められる範囲であれば、贈与税の対象にはなりません。ポイントは「必要な都度」であること。「将来のために」と数年分をまとめて渡すと贈与税の対象になる可能性が高いので、必要な時に必要な分だけ渡すようにしましょう。

年間110万円以下の贈与なら申告不要という真実

これは有名ですが、贈与税には「暦年課税」という制度があり、1月1日から12月31日までの1年間に受け取った財産の合計が110万円以下であれば、贈与税はかからず、申告も不要です。

注意点:連年贈与認定

毎年決まった時期に決まった金額(例:毎年100万円を10年間)を贈与していると、「最初から1,000万円あげる約束だったんでしょ?」とみなされ(連年贈与)、一括で課税されるリスクがあります。

これを防ぐために、毎年贈与契約書を作成する、金額や時期を少しずらすなどの工夫が有効です。

住宅取得資金の贈与税非課税措置をフル活用する

マイホーム購入を考えているなら、これが最強の節税策です。父母や祖父母から、家を買うための資金援助を受ける場合、一定の要件を満たせば最大1,000万円(省エネ等住宅の場合)まで非課税になります。

一般住宅でも500万円まで非課税です。さらに基礎控除の110万円と併用できるので、最大1,110万円まで無税で資金移動が可能です。ただし、この特例を使うには必ず申告が必要です。「税金が0円だから申告しなくていいや」と思っていると、特例が使えずに全額課税対象になってしまうので、絶対に申告を忘れないでくださいね。

教育資金や結婚子育て資金の一括贈与特例の期限

お孫さんへの教育資金や、結婚・子育て資金をまとめて渡したい場合に使える特例もあります。

| 制度名 | 非課税限度額 | 主な使途 |

|---|---|---|

| 教育資金の一括贈与 | 最大1,500万円 | 入学金、授業料、塾代など |

| 結婚・子育て資金の一括贈与 | 最大1,000万円 | 挙式費用、家賃、不妊治療費など |

これらは金融機関で専用の口座を開設する必要があります。ただし、制度には期限があります(令和7年度税制改正などで延長されることもありますが、常に最新情報の確認が必要です)。特に教育資金贈与は人気ですが、使い切れなかった分には課税されるなどのルールもあるので、銀行の窓口でしっかり説明を聞くことをおすすめします。

相続時精算課税制度の改正で年110万が非課税に

以前は「一度選ぶと暦年贈与に戻れない」「少額でも申告が必要」と使い勝手が悪かった「相続時精算課税制度」ですが、2024年(令和6年)からの改正で劇的に使いやすくなりました。

新制度では、この制度を選んでも年間110万円までの贈与なら申告不要で、かつ相続財産への持ち戻し(加算)も不要になりました。さらに、累積2,500万円までは贈与税がかかりません(相続時に精算)。

「大きな金額を動かしたいけど、毎年の少額贈与も続けたい」という方には、今一番注目されている選択肢です。ただし、これも届け出が必要な制度ですので、税理士さんなどに相談してみると良いでしょう。

「贈与税はばれなかった」という知恵袋を信じるな

最後にまとめとなりますが、「贈与税 ばれなかった 知恵袋」で検索して出てくる安易な体験談は、あなたの人生を守ってはくれません。税務署の調査能力は年々デジタル化され、進化しています。「ばれなかった」のではなく「まだ見逃されているだけ」。そう認識を変えるだけで、取るべき行動が見えてくるはずです。

無申告の恐怖に怯えながら過ごすよりも、国が用意した「住宅取得資金贈与の特例」や「新しい相続時精算課税制度」などのホワイトな手法を駆使して、堂々と資産を引き継ぐことこそが、本当の意味での「賢い節税」です。この記事が、あなたとご家族の大切な資産を守るきっかけになれば嬉しいです。不安な点は、自己判断せずにお近くの税務署や税理士に相談してみてくださいね。

コメント